반응형

부가가치세란 상품의 거래나 서비스의 제공 과정에서 얻어지는 부가가치에 대하여 과세하는 세금입니다. 사업자가 납부하는 부가가치세는 매출 세액에서 매입세액을 차감하여 계산합니다.

<부가가치세>

부가가치세

= 매출세액 - 매입세액

- 부가가치세는 물건값에 포함되어 있기 때문에 실제로는 최종 소비자가 부담하는 것이며, 사업자는 최종 소비자가 부담한 부가가치세를 세무서에 납부해야 하는 것입니다.

- 부가가치세 과세대상 사업자는 상품을 판매하거나 서비스를 제공할 때 거래금액이 일정 금액의 부가가치세를 징수하여 납부해야 합니다.

<부가가치세 납세의무자>

영리 목적에 유무에 상관없이 사업상 상품의 판매나 서비스를 제공하는 모든 사업자입니다. 단, 미가공식료품 등 생필품 판매, 의료, 교육 관련 용역 제공 등 법령에 열거된 규정에 따라 부가가치세가 면제되는 사업만을 영위하는 경우에는 부가가치세 신고 및 납부 의무가 없습니다.

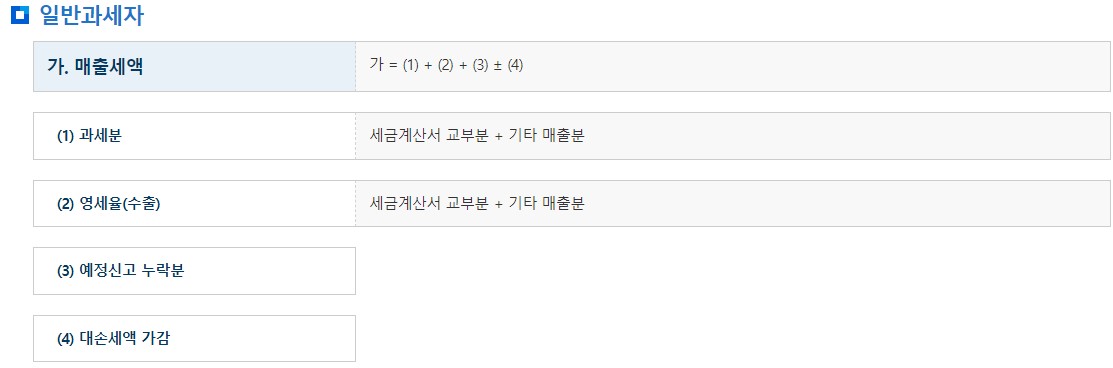

- 일반과세자 (과세 및 신고 납부기간)

- 일반과세자는 10%의 세율이 적용되는 반면, 물건 등을 구입하면서 받은 매입세금계산서상의 세액을 전액 공제받을 수 있고 세금계산서를 발급할 수 있습니다.

- 연간 매출액이 8천만 원 이상, 간이과세가 베제 되는 업종 또는 지역에서 사업을 하고자 하는 경우에는 일반과세자로 등록하여야 합니다.

| 과세기간 | 과세대상기간 | 신고납부기간 | 신고대상자 | |

| 제1기 1.1~6.30 |

예정신고 | 1.1~3.31 | 4.1~4.25 | 법인사업자 |

| 확정신고 | 1.1~6.30 | 7.1~725 | 법인, 개인일반 사업자 | |

| 제2기 7.1~12.31 |

예정신고 | 7.1~9.30 | 10.1~10.25 | 법인사업자 |

| 확정신고 |

10.1~12.31 | 다음해 1.1~1.25 |

법인, 개인일반사업자 | |

| 7.1~12.31 | 개인일반사업자 | |||

- 일반적인 경우 법인사업자는 1년 4회, 개인사업자는 2회 신고하며 과세기간 중에 월별 조기환급 신고를 한 경우에는 해당 기간의 실적은 제외하고 신고하여야 합니다.

- 부가가치세는 6개월을 과세기간으로 하여 신고, 납부하며 각 과세기간을 다시 3개월로 나누어 중간에 예정신고기간이 있습니다.

- 개인 일반사업자와 직전 과세기간 공급가액이 1억 5천만 원 미만인 법인사업자는 직전 과세기간(6개월) 납부세액의 50%를 예정고지서(4월, 10월)에 의해 납부(예정신고 의무 없음)하여야 하고, 예정 고시된 세액은 확정신고 시 기납부세액으로 차감됩니다.

- 징수하여야 할 금액이 30만원 미만이거나 과세기간 개시일 현재 일반과세자(간이-> 일반)로 과세유형 전환된 사업자는 예정고지 대상에서 제외됩니다.

- 예정고지 대상자라도 사업부진 또는 조기환급 발생 사업자는 예정신고는 할 수 있으며 이 경우 예정고지는 취소됩니다.

- 일반과세자 (세액계산 흐름)

- 일반과세자 (부가치세 세율)

| 업종 | 세율 |

| 모든업종 | 10% |

- 간이과세자 (과세 및 신고 납부기간)

- 간이과세자는 1.5~4%의 낮은 세율이 적용됩니다. 하지만 매입액(공급대가)의 0.5%만 공제받을 수 있고, 신규사업자 또는 직전 연도 매출액이 4천8백만 원 미만인 사업자는 세금계산서를 발급할 수 없습니다.

- 보통 소비자를 상대하는 업종으로서 연간 매출액이 8천만 원(과세 유흥장소 및 부동산 임대업 사업자는 4천8백만 원)에 미달할 것으로 예상되는 소규모 사업자의 경우에는 간이과세자로 등록하는 것이 유리합니다.

- 간이과세자는 1년을 과세기간으로 하여 신고, 납부합니다.

- 7월 1일 기준 과세유형전환 사업자 (간이-> 일반)와 예정부과기간 1.1~6.30)에 세금 계산서를 발행한 간이과세자는 1.1~6.30을 과세 기간으로 하여 7.25까지 신고, 납부하여야 합니다.

| 과세기간 | 신고납부기간 | 신고대상자 |

| 1.1~12.31 | 다음해 1.1~1.25 | 개인 간이사업자 |

- 간이 과세자 (세액계산 흐름)

- 간이과세자 (업종별 부가치세 세율 21.7.1전)

| 업종 | 부가가치율 |

| 전기,가스, 증기, 수도사업 | 5% |

| 소매업, 재생용 재료수집 및 판매업, 음식점업 | 10% |

| 제조업,농,임,어업 숙박업, 운수 및 통신업 | 20% |

| 건설업, 부동산임대업,기타서비스업 | 30% |

- 간이과세자 (업종별 부가치세 세율 21.7.1 이후)

| 업종 | 부가가치율 |

| 소매업, 재생용 재료수집 및 판매업, 음식점업 | 15% |

| 제조업, 농업,임업,및 어업, 소화물 전문 운송업 | 20% |

| 숙박업 | 25% |

| 건설업, 운수 및 창고업(소화물 전문 운송업은 제외),정보통신업 | 30% |

| 금융 및 보험 관련 서비스업, 전문,과학 및 기술서비스업(인물사진 및 행사용 영상 찰영업은 제외),사업시설관리,사업지원 및 임대서비스업, 부동산 관련 서비스업, 부동산임대업 | 40% |

| 그 밖의 서비스업 | 30% |

- 신규사업자의 경우

- 과세기간 : 사업개시일로부터 그날이 속하는 과세기간 종료일까지

- 신고, 납부기간 : 계속사업자(일반과세자)와 동일

- 폐업자의 경우

- 과세기간 : 폐업일이 속하는 과세 기간의 개시일부터 폐업일까지

- 신고, 납부기간 : 폐업일이 속하는 달의 다음 달 25일까지

* Ex 일반과세자가 202*. 05.13 폐업한 경우

- 과세기간 202*1.1~202*5.13

- 신고, 납부기한 : 202*6.25까지 관할 세무서에 신고 및 납부 (신고기한을 경과하였을 경우 신고불성실 가산세, 납주지연가산세등 여러 가지 가산세가 적용될 수 있습니다.

<부가가치세 사업자 구분>

| 구분 | 기준금액 | 세액 계산 |

| 일반과세자 | 1년간 매출액 8,000만원 이상 | 매출세액(매출액의 10%)-매입세액=납부세액 |

| 간이과세자 | 1년간 매출액 8,000만원 미만 | (매출액x업종별 부가기치율x10%)-공제세액 = 납부세액 *공제새액 = 세금계산서에 기재된 매입세액 x 해당업종의 부가가치율 |

- 간이과세자의 업종별 부가가치율

| 업종 | 부가가치율 |

| 전기,가스,증기 및 수도 사업 | 5% |

| 소매업, 음식점업, 재생용 재료수집 및 판매업 | 10% |

| 제조업, 농,임,어업, 숙박업 운수 및 통신업 | 20% |

| 건설업, 부동산 임대업, 기타 서비스업 | 30% |

<부가가치세 가산세>

| 가산세명 | 가산세액 계산 |

| 무신고 |

|

| 과소신고·초과환급신고 |

|

| 납부불성실·환급불성실 |

|

| 영세율과세표준 신고불성실 |

|

| 미등록 |

|

| 명장위장 등록 |

|

| 세금계산서발급 및 전송불성실 |

|

| 세금계산서 등 부정수수(간이과세자의 경우 발급만 적용) |

|

| 자료상이 수수한 세금계산서(간이과세자의 경우 발급만 적용) |

|

| 경정에 따른 매입세액공제 불성실 |

|

| 매출처별세금계산서 합계표불성실 |

|

| 매입처별세금계산서 합계표불성실(미제출(경정 공제분) 가산세를 제외한 나머지는 일반과세자만 적용) |

|

| 현금매출명세서 등 제출불성실(일반과세자만 적용) |

|

반응형

'개인신고세금' 카테고리의 다른 글

| 종교인소득외 다른소득이 있는 경우 홈텍스 신고방법 (0) | 2022.06.17 |

|---|---|

| 종교인소득 홈텍스 신고방법! (0) | 2022.06.16 |

| 종교인소득 스마트폰(손택스) 신고방법 (0) | 2022.06.15 |

| 종교인 소득과 종교인 종합소득세 신고 방법 (0) | 2022.06.15 |

| 2024 종합소득세 신고방법과 대상 (0) | 2022.06.07 |

댓글